Nghị định 123/2020/NĐ-CP quy định về hóa đơn, chứng từ, theo đó, hoá đơn giấy truyền thống chỉ được sử dụng đến hết ngày 30.6.2022. Từ ngày 1.7.2022, các doanh nghiệp, tổ chức kinh tế, hộ kinh doanh, cá nhân kinh doanh chuyển sang sử dụng hóa đơn điện tử (HĐĐT).

Theo báo cáo từ Bộ Tài chính, tính đến hết ngày 30.6, trên cả nước đã có 100% tổ chức, doanh nghiệp chuyển đổi sử dụng HĐĐT. Đã có 536 triệu HĐĐT được phát hành.

Hoá đơn điện tử là gì?

Theo luật sư (LS) Trương Văn Tuấn (Đoàn LS TP.HCM), căn cứ Khoản 2, Điều 3, Nghị định 123, HĐĐT là hóa đơn có mã hoặc không có mã của cơ quan thuế được thể hiện ở dạng dữ liệu điện tử do tổ chức, cá nhân bán hàng hóa, cung cấp dịch vụ lập bằng phương tiện điện tử để ghi nhận thông tin bán hàng hóa, cung cấp dịch vụ theo quy định của pháp luật, bao gồm cả trường hợp hóa đơn được khởi tạo từ máy tính tiền có kết nối chuyển dữ liệu điện tử với cơ quan thuế.

|

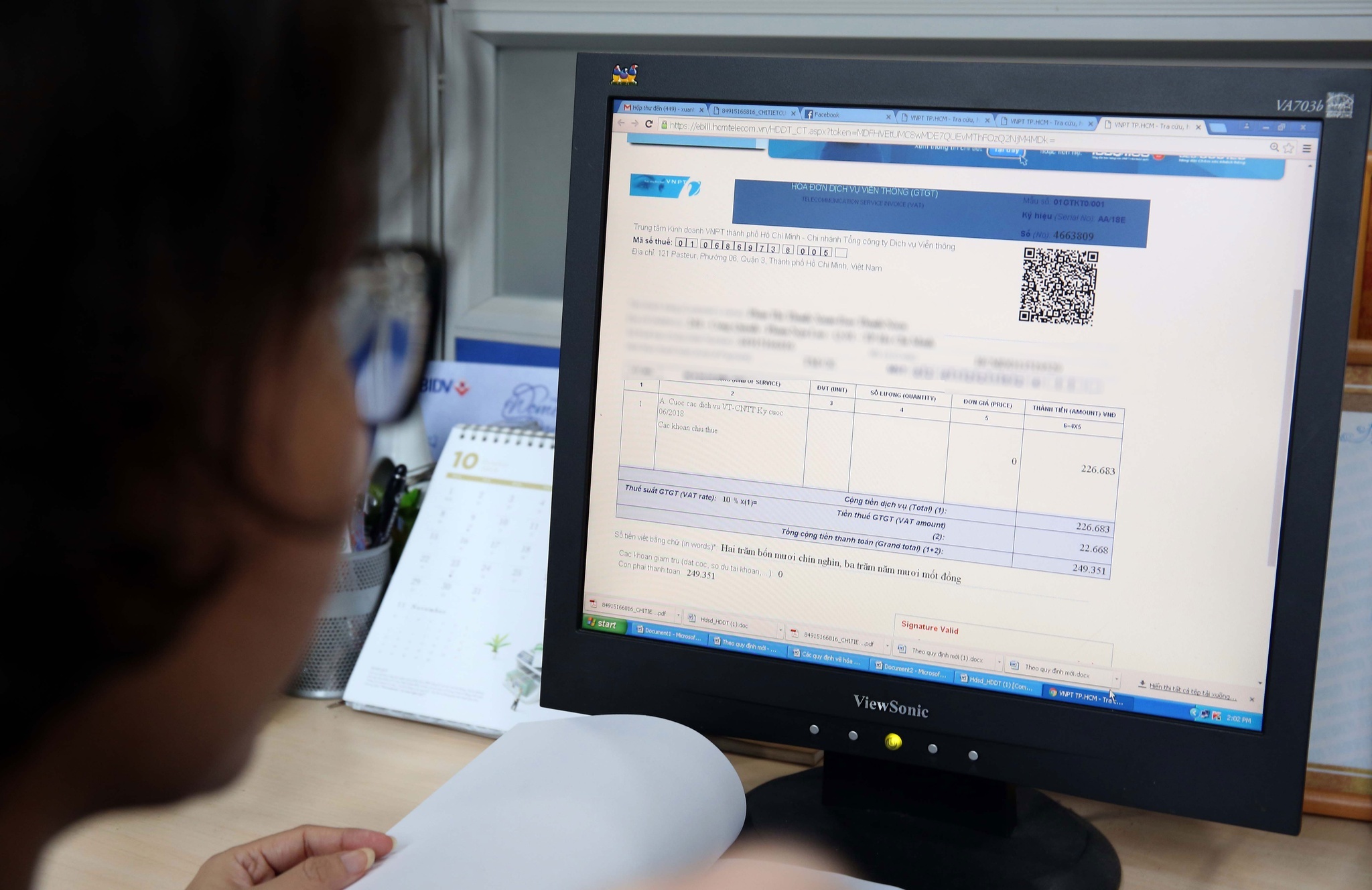

Hóa đơn điện tử phủ sóng 100% |

NGỌC DƯƠNG |

HĐĐT gồm: Hóa đơn xuất khẩu, hóa đơn giá trị gia tăng, hóa đơn bán hàng, hoá đơn khác gồm: tem, vé, thẻ, phiếu thu tiền bảo hiểm; phiếu thu tiền cước vận chuyển hàng không, chứng từ thu cước phí vận tải quốc tế, chứng từ thu phí dịch vụ ngân hàng.

Các doanh nghiệp, tổ chức kinh tế, hộ, cá nhân có trách nhiệm gửi HĐĐT cho người mua theo thỏa thuận như gửi qua Email, SMS hoặc gửi thông qua hệ thống của tổ chức trung gian, đảm bảo phù hợp với quy định pháp luật.

Các bước để tra cứu hóa đơn điện tử trên trang web của Tổng cục Thuế:

Bước 1: Truy cập vào link: https://hoadondientu.gdt.gov.vn/

Bước 2: Nhập mã số thuế của bên bán, loại hóa đơn, ký hiệu hóa đơn và số hóa đơn… ấn “tìm kiếm”

Bước 3: Hệ thống trả kết quả thông tin về hóa đơn tra cứu.

Bước 4: Lưu về máy hoặc in ra sử dụng.

Nguyên tắc sử dụng HĐĐT

Việc sử dụng HĐĐT đảm bảo xác định được số hóa đơn theo nguyên tắc liên tục và trình tự thời gian, mỗi số hóa đơn đảm bảo chỉ được lập và sử dụng một lần. Đối với hóa đơn dạng giấy nhưng được truyền, lưu trữ bằng phương tiện điện tử không phải là HĐĐT.

HĐĐT có giá trị pháp lý khi có sự đảm bảo đủ tin cậy về tính toàn vẹn của thông tin. Thông tin phải còn đầy đủ và chưa bị thay đổi, ngoài những thay đổi về hình thức phát sinh trong quá trình trao đổi, lưu trữ hoặc hiển thị. Thông tin chứa trong HĐĐT có thể truy cập, sử dụng được dưới dạng hoàn chỉnh khi cần thiết.

|

Các doanh nghiệp ở TP.HCM đã từng bước thực hiện cung cấp hóa đơn điện tử cho người dân |

| NGỌC DƯƠNG |

Theo Thông tư 78/2021 hướng dẫn thực hiện Nghị định số 123/2020 HĐĐT có điểm mới là trên hóa đơn sẽ có mã của cơ quan thuế cấp. "Khi cơ sở kinh doanh xuất hóa đơn, cơ quan thuế sẽ cấp mã cho hóa đơn đó. Hoá đơn sẽ được gửi cho khách hàng sau khi được cấp mã. Điều này hạn chế việc phải báo cáo tình hình sử dụng hóa đơn như hiện nay, tránh được tình trạng một số doanh nghiệp chừa trống số để xuất hoá đơn chen ngang", LS Tuấn cho biết.

Theo LS Tuấn, căn cứ Khoản 2, Điều 59 nghị định này thì hiệu lực thi hành của Nghị định 51/2010 về hóa đơn bán hàng hóa, cung ứng dịch vụ và Nghị định số 119/2018 quy định về HĐĐT khi bán hàng hóa, cung cấp dịch vụ đến ngày 30.6.2022.

Như vậy, các doanh nghiệp chỉ được phép sử dụng song song hóa đơn điện tử và hóa đơn giấy đến hết ngày 30.6.2022. Thời hạn bắt buộc các cơ quan, tổ chức, cá nhân trên toàn quốc đáp ứng điều kiện về hạ tầng công nghệ thông tin để sử dụng HĐĐT là từ ngày 1.7.2022.

Hai điều kiện để không bắt buộc sử dụng HĐĐT

Tuy nhiên, vẫn có trường hợp không bắt buộc sử dụng HĐĐT từ ngày 1.7.2022. Theo Khoản 1, Điều 12, Thông tư 78/2021 hướng dẫn thực hiện Nghị định 123/2020, từ ngày thông tư này ban hành (ngày 17.9.2021 - PV) đến hết ngày 30.6.2022, đối với các cơ sở kinh doanh đã đáp ứng điều kiện về cơ sở hạ tầng để triển khai hóa đơn điện tử thì cơ sở kinh doanh có trách nhiệm chuyển đổi theo theo lộ trình thông báo của cơ quan thuế.

Trường hợp chưa đáp ứng điều kiện về hạ tầng công nghệ thông tin, cơ sở kinh doanh thực hiện gửi dữ liệu hóa đơn đến cơ quan thuế theo mẫu ban hành kèm theo Nghị định số 123/2020 và nộp tờ khai thuế giá trị gia tăng. Cơ quan thuế tiếp nhận dữ liệu hóa đơn của các cơ sở kinh doanh để đưa vào cơ sở dữ liệu hóa đơn và đăng tải trên Cổng thông tin điện tử của Tổng cục Thuế phục vụ việc tra cứu dữ liệu hóa đơn.

Tại Khoản 2, Điều 12 cũng quy định đối với cơ sở kinh doanh mới thành lập từ ngày 17.9.2021 đến ngày 30.6.2022, trường hợp nhận được thông báo thực hiện áp dụng HĐĐT theo quy định từ cơ quan thuế thì cơ sở kinh doanh thực hiện theo hướng dẫn. Trường hợp chưa đáp ứng điều kiện về hạ tầng công nghệ thông tin thì thực hiện như các cơ sở kinh doanh tại Khoản 1 của điều này.

Như vậy, các đối tượng không bắt buộc sử dụng HĐĐT sẽ phải thỏa mãn hai điều kiện: Thứ nhất, thành lập trong thời gian từ ngày 17.9.2021 đến ngày 30.6.2022. Thứ hai, chưa đáp ứng điều kiện về hạ tầng công nghệ thông tin mà tiếp tục sử dụng hóa đơn theo quy định cũ.

Bình luận (0)