Bơm tiền cho các ngân hàng thương mại

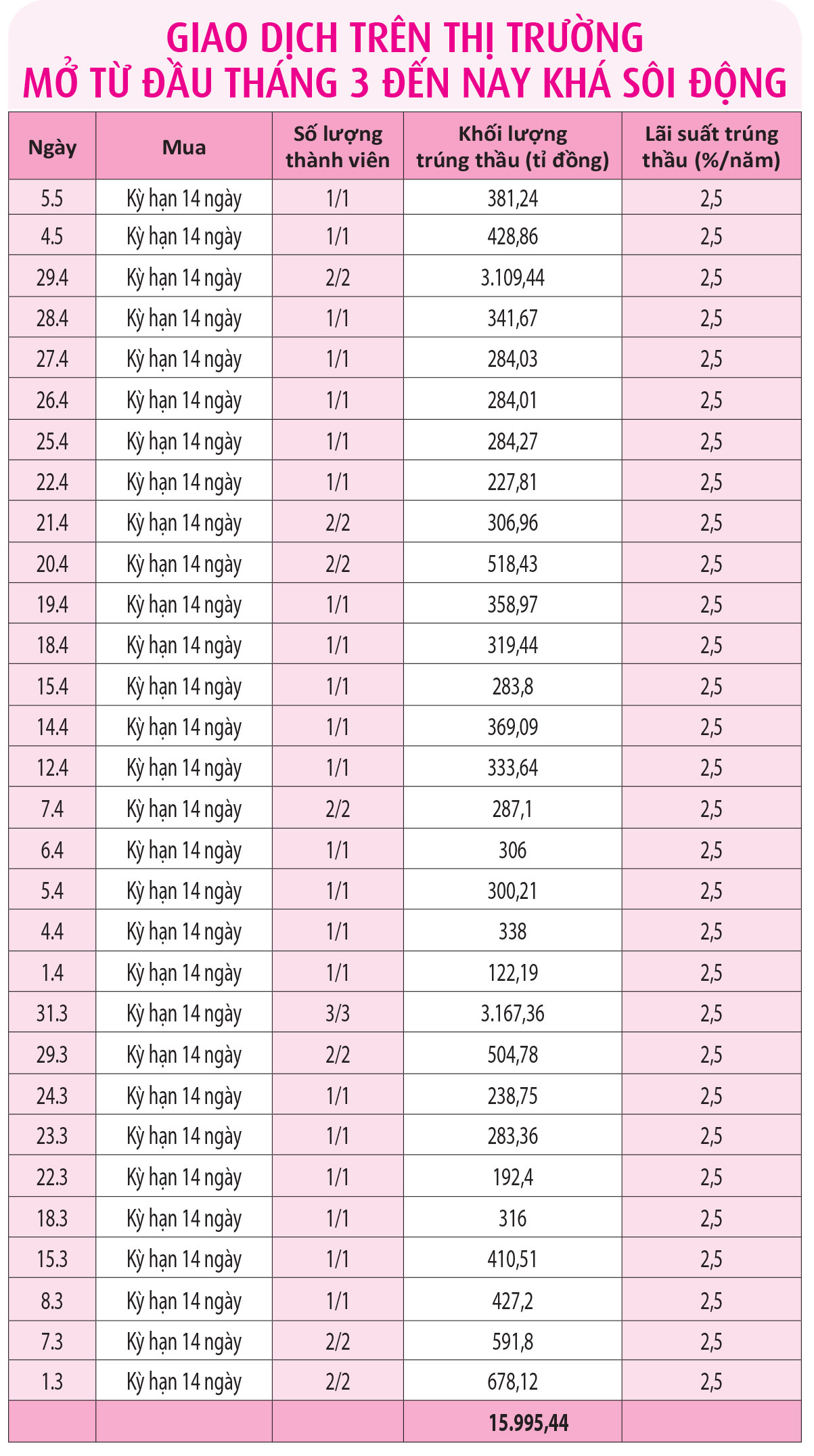

Liên tục từ tháng 3 đến nay, Ngân hàng Nhà nước (NHNN) bơm tiền cho các ngân hàng (NH) qua kênh thị trường mở. Ngày 5.5, NHNN tiếp tục mua lại giấy tờ có giá kỳ hạn 14 ngày của một thành viên với khối lượng trúng thầu 381,24 tỉ đồng, lãi suất 2,5%/năm. Đây là phiên trúng thầu giấy tờ có giá thứ 2 trong tuần này và cũng là phiên thứ 30 kể từ đầu tháng 3 đến nay, tổng cộng, NHNN bơm tiền cho NH lên gần 16.000 tỉ đồng. Chỉ tính riêng trong tháng 4, NHNN đã có 18 phiên bơm tiền cho các thành viên và ngày cuối tháng 4 có giá trị tăng đột biến lên 3.109,44 tỉ đồng chỉ với 2 thành viên trúng thầu.

|

Lãi suất huy động tiết kiệm của các ngân hàng có xu hướng tăng |

Ngọc Thắng |

Dù được bơm tiền mạnh qua thị trường mở, nhưng nhu cầu cần tiền cho thanh khoản của các nhà băng vẫn không giảm. Điều này thể hiện qua lãi suất liên NH đầu tháng 5 lại tăng lên so với thời điểm cuối tháng 4 ở các kỳ hạn ngắn dưới 1 tháng từ 0,1 - 0,4%/năm. Cụ thể, lãi suất qua đêm lên 1,56%/năm, 1 tuần lên 1,95%/năm, 2 tuần lên 2,33%/năm. Ngược lại, các kỳ hạn trên 1 tháng lại giảm nhẹ từ 0,1 - 0,3%/năm, theo đó kỳ hạn 1 tháng lên 2,6%/năm, 3 tháng lên 2,72%/năm, 6 tháng lên 3,94%/năm. Đồng thời, doanh số giao dịch cũng tăng mạnh ở các kỳ hạn qua đêm 70.000 tỉ đồng, lên 225.011 tỉ đồng; 2 tuần tăng 6.000 tỉ đồng, lên 7.729 tỉ đồng. Sau kỳ nghỉ lễ, các kỳ hạn dài ngày có doanh số sụt giảm như kỳ hạn 1 tuần giảm mạnh từ 210.000 tỉ đồng xuống 17.849 tỉ đồng, 1 tháng từ 3.994 tỉ đồng xuống 2.991 tỉ đồng…

Không những vậy, một số nhà băng tăng nhẹ lãi suất huy động tiết kiệm tiền đồng huy động vốn trong khu vực dân cư từ 0,1 - 0,3%/năm. Như Sacombank tăng lãi suất huy động tiết kiệm kỳ hạn 3 tháng lên 3,7%/năm, 6 tháng lên 4,7%/năm, 12 tháng lên 5,8%/năm và mức cao nhất 6,3%/năm ở kỳ hạn 36 tháng. Lãi suất tiết kiệm Đại Lợi của SHB kỳ hạn 13 tháng ở mức 6,5%/năm, 18 tháng lên 6,6%/năm. Lãi suất cao nhất của nhà băng này lên 7,4%/năm ở chứng chỉ tiền gửi Phát Lộc cho kỳ hạn 8 năm, còn 6 năm có mức lãi 7,2%/năm…

Tăng trưởng tín dụng nhanh

Nhu cầu huy động vốn của các NH những tháng gần đây tăng cao khi tăng trưởng tín dụng được đẩy nhanh. Tăng trưởng tín dụng của một số NH trong quý 1 nhanh như ACB tăng 5,2%, trong khi huy động tăng 1,6%; Vietcombank tăng trưởng tín dụng 6,9%, huy động tăng 3,7%; VPBank tăng trưởng tín dụng 10,3%, còn tăng trưởng huy động và các giấy tờ có giá tăng 11,5%... Nhu cầu tín dụng tăng mạnh khiến một số nhà băng hiện nay đã chạm hoặc gần với tỷ lệ tín dụng được NHNN cấp nên khả sẽ phải xin thêm rất cao.

Ông Nguyễn Đình Tùng, Tổng giám đốc NH TMCP Phương Đông (OCB), cho biết tốc độ cho vay khách hàng cá nhân, đặc biệt là nhà ở của OCB hiện nay rất tốt, đến mức thay đổi cả cơ cấu tín dụng của NH. Trong khi đó, huy động vốn hiện khá chậm nhưng NH cố gắng giữ không tăng để tránh ảnh hưởng đến lãi suất cho vay đầu ra đối với khách hàng. Từ đầu năm đến nay, NH cũng thu nợ một số khoản nên tỷ lệ tín dụng mà NHNN cấp chưa chạm.

Theo số liệu công bố của NHNN tính đến ngày 25.4, tăng trưởng tín dụng đạt 6,75%, như vậy các nhà băng đã bơm ra thị trường khoảng 700.000 tỉ đồng trong vòng 4 tháng qua. Riêng tốc độ tăng trưởng dư nợ tín dụng của các NH trên địa bàn TP.HCM trong 4 tháng đầu năm khá nhanh, khoảng 7% so với cuối năm 2021, đạt trên 3 triệu tỉ đồng. Trong khi đó, tốc độ tăng trưởng huy động của các nhà băng chỉ khoảng 2,74%. Như vậy, chỉ mới 4 tháng đầu năm 2022, tăng trưởng tín dụng đã cán một nửa kế hoạch đề ra cả năm.

|

Ông Nguyễn Hữu Huân, Trưởng bộ môn Tài chính - Trường đại học Kinh tế TP.HCM, nhận xét: Dù NHNN đang hỗ trợ thanh khoản cho NH, nhưng tín dụng cho vay tăng tốc mà huy động cũng khó khăn thì thanh khoản cũng không dễ dàng gì. Hiện kênh phát hành trái phiếu của các NH cũng giảm nhiều trong khi đây cũng là kênh huy động vốn của các nhà băng lấy vốn cho vay. Khả năng NHNN sẽ còn tiếp tục bơm tiền cho các NH thương mại để hỗ trợ thanh khoản, nếu không tốc độ tăng lãi suất huy động từ khu vực dân cư sẽ còn nhanh hơn. Tăng trưởng tín dụng được NHNN kiểm soát theo tỷ lệ cấp cho từng NH thương mại, nhà băng cho vay càng nhiều thì gia tăng lợi nhuận càng cao. Đó là lý do NHNN cấp tín dụng cho các NH bao nhiêu là hết bấy nhiêu, có NH triển khai cho vay nhiều nên hiện “ngồi chơi xơi nước” vì hết room tín dụng. Thêm một yếu tố khác gây áp lực lên lãi suất, đó là nợ xấu đang có xu hướng gia tăng. Tổng dư nợ tín dụng tăng cũng sẽ giúp kéo tỷ lệ nợ xấu giảm.

Bình luận (0)