Ở thị phần bảo hiểm nhân thọ, nhiều người đã tìm mọi cách để lấy tiền, cả với người đã chết, người mất tích...

Minh họa: DAD Minh họa: DAD |

Nguyên lãnh đạo của một công ty bảo hiểm kể khoảng năm 2003 - 2004, công ty bảo hiểm của ông lật tẩy một vụ gian lận bảo hiểm tại Vũng Tàu. Theo đó, công ty nhận được yêu cầu xử lý bồi thường của người nhà một người mua bảo hiểm đã mất, mà thời gian tử vong xảy ra sau đúng 1 tuần tham gia hợp đồng.

Nghi ngờ có dấu hiệu trục lợi, nhân viên công ty bảo hiểm đã đến tận nghĩa trang tìm đọc thông tin trên ngôi mộ để xác minh ngày giờ mất. Từ đó phát hiện gia đình người đã mất móc nối với chính quyền địa phương đẩy lùi ngày làm giấy chứng tử, rồi tiến hành mua bảo hiểm cho người đã chết. Vụ này công ty đã từ chối bồi thường và với những dấu hiệu không thể chối cãi, người mua bảo hiểm phải chấp nhận.

Làm đám tang giả

Khoảng năm 2005 - 2006, một vụ trục lợi bảo hiểm khác mà địa bàn ở miền Bắc cũng được dàn dựng công phu. Một gia đình nọ có người bị mất tích nhưng người nhà vẫn làm nấm mồ giả, làm một đám ma nhỏ, câu kết với chính quyền xã cung cấp giấy chứng tử. Nhân viên công ty bảo hiểm đi điều tra phải đòi giấy tờ bệnh viện, xin gặp bác sĩ đối chứng hồ sơ, vạch trần và từ chối bồi thường.

Vụ công ty bảo hiểm nghi ngờ có dấu hiệu trục lợi ồn ào nhất là vụ ông V.Q.U, một thầy giáo về hưu ở Hải Dương. Vào năm 2002, ông U. bị tai nạn, bị cắt cụt 1/3 cẳng chân trái. Trước đó, ông đã mua bảo hiểm của 3 công ty; trong đó, ông đã mua 4 hợp đồng bảo hiểm của Prudential, nơi con trai ông làm đại lý bảo hiểm. Tổng cộng ông đã mua 6 hợp đồng bảo hiểm với tổng mức đóng phí cả ba công ty khoảng 15 triệu đồng/tháng. Trong đó, nếu được chấp nhận chi trả quyền lợi bảo hiểm, ông sẽ nhận được từ Prudential là 750 triệu đồng. Nhưng Prudential đã từ chối chi trả cho vụ tai nạn này.

Ông U. đã khởi kiện ra tòa. Hai cấp xét xử sơ thẩm và phúc thẩm đều tuyên đơn vị kinh doanh bảo hiểm phải trả tiền cho nguyên đơn. Không đồng ý với phán quyết trên, Prudential đã nộp đơn lên giám đốc thẩm. Họ cũng gửi đơn tới Bộ Công an. Tuy nhiên, theo những người trong ngành, cuối cùng Prudential đã chi trả bồi thường.

Theo thống kê, bảo hiểm nhân thọ giai đoạn 2007 - 2013 đã xảy ra khoảng 62.860 vụ trục lợi với tổng số tiền 530 tỉ đồng chủ yếu ở các bảo hiểm bổ trợ, sức khỏe chiếm đến 93%.

Theo đó, có cơ quan hoặc thôn xóm có đến một nửa số người được điều trị trong cùng một thời gian, cùng một bệnh lý tại cùng một cơ sở chữa bệnh. Thậm chí họ vẫn được chấm công đi làm để hưởng lương.

Phòng ngừa “trục lợi” ngay trong nhà

Dạng gian lận phổ biến nhất trong lĩnh vực bảo hiểm nhân thọ là người mua cố tình khai báo không trung thực các thông tin liên quan tới tình trạng sức khỏe của bản thân... Bà Nguyễn Hoài Thu, Giám đốc quan hệ báo chí của Công ty bảo hiểm nhân thọ AIA, kể có trường hợp trước khi mua bảo hiểm khoảng 2 tháng, khách hàng H.T.C đã nhập viện và được chẩn đoán “viêm cầu thận” với tiền sử “hội chứng thận hư”. Tuy nhiên, người mua bảo hiểm cũng không cung cấp thông tin này cho công ty bảo hiểm. Khi khách hàng H.T.C tử vong, công ty bảo hiểm đã từ chối thanh toán quyền lợi bảo hiểm vì lý do không cung cấp thông tin về sức khỏe một cách trung thực và chính xác.

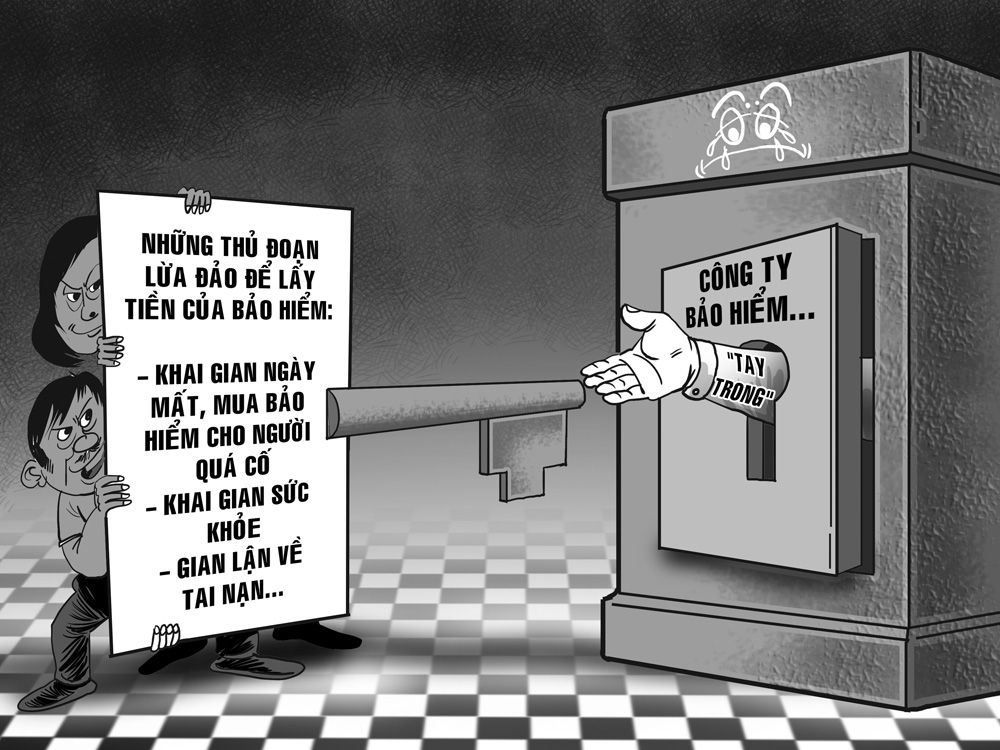

Theo luật sư Nguyễn Văn Hậu, Phó chủ tịch Hội Luật gia TP.HCM, các công ty bảo hiểm cần bắt đầu cuộc chiến chống trục lợi bảo hiểm từ ngay trong nhà, bởi rất nhiều trường hợp có bàn tay của nhân viên bảo hiểm hay giám định viên. Một tỷ lệ không nhỏ các hồ sơ trục lợi “lọt” được là do có sự câu kết từ người mua bảo hiểm đến các đại lý nhân viên bảo hiểm; các cơ quan tổ chức có thẩm quyền như chính quyền địa phương nơi xảy ra tai nạn, cơ quan giám định, DN, bệnh viện...

Bình luận