Bộ Tài chính đã 2 lần lên tiếng cảnh báo về tình trạng này.

Cao hơn gấp đôi lãi suất tiết kiệm

Trong khi lãi suất (LS) tiết kiệm của các ngân hàng (NH) ngày càng sụt giảm thì ngược lại, doanh nghiệp (DN) phát hành trái phiếu có mức LS tăng hơn so với trước và giá trị khối lượng tăng cao.

Là khách hàng đang có khoản tiền gửi tiết kiệm 10 tỉ đồng đến hạn tất toán, bà Thanh Thủy (Q.2, TP.HCM) cho hay LS tiết kiệm trước đó khoảng 8,5%/năm kỳ hạn 12 tháng nhưng nay NH giảm còn 7,5%/năm. Một người thân trong gia đình giới thiệu mua trái phiếu DN (TPDN) có lãi 13%/năm, cao hơn gần gấp đôi nên bà đang có ý định chuyển từ tiết kiệm sang TPDN. Đây là trái phiếu của công ty bất động sản (BĐS) do NH phát hành. “Không rõ tên gì nhưng công ty này năm rồi làm ăn lời 15 tỉ đồng. Được cái lãi trái phiếu gần gấp đôi lãi tiết kiệm NH là đã vui rồi”, bà Thủy trả lời khi chúng tôi hỏi mua trái phiếu của DN nào.

Nhà đầu tư cá nhân tham gia mua trái phiếu doanh nghiệp ngày càng tăng Ảnh: Ngọc Thắng |

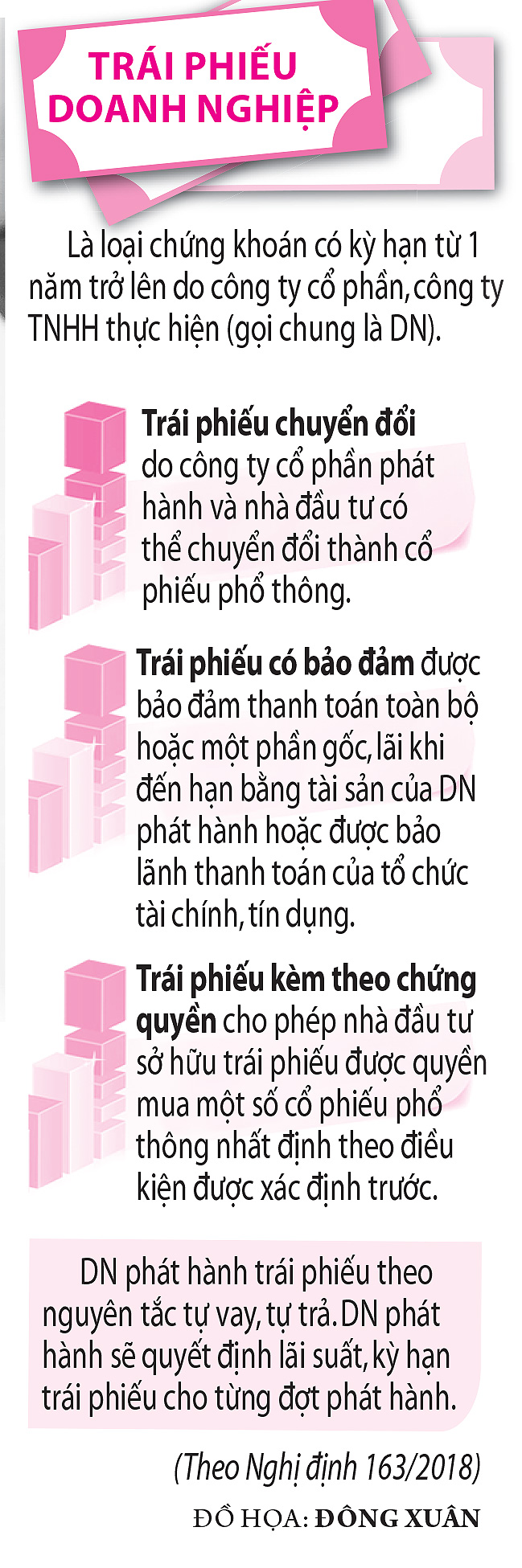

Theo Hiệp hội Trái phiếu VN, số lượng phát hành TPDN riêng lẻ trong tháng 6 có 83 đợt, tổng giá trị 42.339,4 tỉ đồng với LS huy động từ 5,7% - 13%/năm, trong khi LS tiết kiệm hiện dao động từ 4,25% - 7,5%/năm. Trong đó, các DN BĐS phát hành TPDN luôn dẫn đầu về LS như Công ty CP BĐS Hưng Lộc Phát phát hành 100 tỉ đồng, kỳ hạn 1,5 năm với LS 12%/năm; Công ty CP đầu tư IDJ VN phát hành 20 tỉ đồng, kỳ hạn 3 năm có LS cố định 13%/năm; Công ty CP phát triển BĐS Phát Đạt huy động 100 tỉ đồng trái phiếu kỳ hạn 1 năm với LS 13%/năm; Công ty CP BCG Land huy động 350 tỉ đồng trái phiếu kỳ hạn 1 năm, LS 12%/năm… Đặc điểm của TPDN đa số là không chuyển đổi, không kèm chứng quyền, không có tài sản đảm bảo nhưng nhiều đợt phát hành TPDN chỉ có nhà đầu tư cá nhân tham gia.

Còn theo thống kê của Công ty CP chứng khoán SSI, TPDN đang hút một lượng tiền từ các kênh đầu tư, nhất là tiền gửi. Tổng lượng TPDN phát hành trong 6 tháng đầu năm nay ước tính ở mức 159.000 tỉ đồng, tăng 50% so với cùng kỳ năm 2019. Trong đó, các nhà đầu tư cá nhân đã mua trực tiếp gần 22.700 tỉ đồng TPDN, tương đương 15%, cao hơn mức trung bình gần 10% của năm 2019. Ngoài LS cao, theo SSI, hiện nhà đầu tư cá nhân có thể tiếp cận TPDN dễ dàng hơn thông qua các quầy giao dịch của các NH hoặc công ty chứng khoán, đặt lệnh mua TPDN qua tài khoản chứng khoán, thậm chí chức năng này còn được tích hợp vào tài khoản NH điện tử tại một số NH. Các lô trái phiếu có thể tách nhỏ đến từng triệu đồng để phù hợp với nhu cầu của nhà đầu tư cá nhân hay thời hạn đầu tư cũng rất linh hoạt nhờ trung gian thu xếp giao dịch hoặc cam kết mua lại từ các đại lý…

| Tập đoàn Tân Hoàng Minh thông tin về việc ông Đỗ Anh Dũng bị bắt |

Thiếu thông tin, thiếu xếp hạng tín nhiệm

| TPDN có LS càng cao thì rủi ro sẽ càng lớn. Hơn nữa, các DN trong nước chưa được đánh giá tín nhiệm bởi một tổ chức xếp hạng độc lập uy tín nên nhà đầu tư không thể biết “sức khỏe” của DN phát hành trái phiếu như thế nào, đang lỗ hay lãi, tiềm ẩn rất nhiều rủi ro TS Lê Đạt Chí Phó khoa Tài chính (Trường ĐH Kinh tế TP.HCM) |

Đồng quan điểm, TS Lê Đạt Chí, Phó khoa Tài chính (Trường ĐH Kinh tế TP.HCM), phân tích thêm, có một số lý do để DN không thể vay được tiền từ NH dù LS thấp. Chẳng hạn dự án không đầy đủ yêu cầu về pháp lý, không đủ điều kiện vay, chưa kể vay NH phải chịu sự kiểm soát dòng vốn nên yêu cầu cao về thủ tục hồ sơ rõ ràng, minh bạch... Do đó, DN buộc phải phát hành trái phiếu với LS cao nhưng được thoải mái sử dụng vốn hơn. Đặc biệt nhiều nhà đầu tư cá nhân sẽ không đủ cơ sở để đánh giá được hết khả năng thu hồi vốn, hoàn trả nợ của DN phát hành trái phiếu. Trường hợp TPDN không có tài sản đảm bảo thì cực kỳ rủi ro vì nếu DN mất khả năng thanh toán. Khi đó, nhà đầu tư chỉ có thể nhận được tiền sau các chủ nợ khác. Trong trường hợp TPDN có tài sản đảm bảo thì cũng phải xem xét hàng loạt vấn đề khác như: Tài sản đã được thế chấp vay vốn trước đó hay chưa; Giá trị của tài sản đảm bảo có đủ cho tổng giá trị số lượng trái phiếu được phát hành hay không? Cơ quan/tổ chức nào định giá tài sản đó hay do chính bản thân DN định giá? Với những rủi ro đó nên LS của TPDN phải luôn cao hơn LS tiền gửi mới có thể thu hút được nhà đầu tư.

“TPDN có LS càng cao thì rủi ro sẽ càng lớn. Hơn nữa, các DN trong nước chưa được đánh giá tín nhiệm bởi một tổ chức xếp hạng độc lập uy tín nên nhà đầu tư không thể biết “sức khỏe” của DN phát hành trái phiếu như thế nào, đang lỗ hay lãi, tiềm ẩn rất nhiều rủi ro. Trong khi việc giám sát các DN phát hành trái phiếu sử dụng vốn huy động có đúng mục tiêu và hiệu quả như thế nào vẫn còn khá lỏng lẻo. Vì vậy nhà đầu tư phải thận trọng khi muốn tham gia vào thị trường này”, TS Lê Đạt Chí chia sẻ thêm.

Không nên mua trái phiếu chỉ vì lãi suất cao

Liên tục trong giữa tháng 5 và đầu tháng 7 vừa qua, Bộ Tài chính đã hai lần đưa ra khuyến nghị liên quan đến TPDN. Bộ này lưu ý, chỉ khi nắm rõ thông tin về trái phiếu và cân nhắc kỹ lưỡng về các rủi ro có thể gặp phải, nhà đầu tư, nhất là nhà đầu tư cá nhân mới nên mua trái phiếu. Không nên mua trái phiếu chỉ vì LS cao, vì có khả năng không thu hồi được khoản tiền đầu tư trái phiếu (bao gồm cả gốc và lãi) nếu DN phát hành gặp khó khăn.

Đại diện NH Eximbank cũng lưu ý nhà đầu tư là cá nhân cần phân biệt rõ vai trò bảo lãnh của NH trong các đợt phát hành TPDN là bảo lãnh phát hành hay bảo lãnh thanh toán? Bởi hai bảo lãnh này hoàn toàn khác nhau. Trong đó bảo lãnh phát hành là NH, công ty chứng khoán đảm bảo cho đợt phát hành thành công, chứ không có nghĩa bảo lãnh thanh toán cho nhà đầu tư trong trường hợp DN phá sản, mất khả năng chi trả gốc và lãi cho trái chủ. Bên cạnh đó, khi nhìn vào mức LS 11 - 13%/năm nhưng phải tính đã bao gồm các mức phí, thuế hay chưa? Nếu trừ các loại phí, thuế liên quan thì LS thực nhận sẽ thấp hơn.

Bình luận (0)