Lãi suất trái phiếu bất động sản cao nhất lên 14,45%/năm

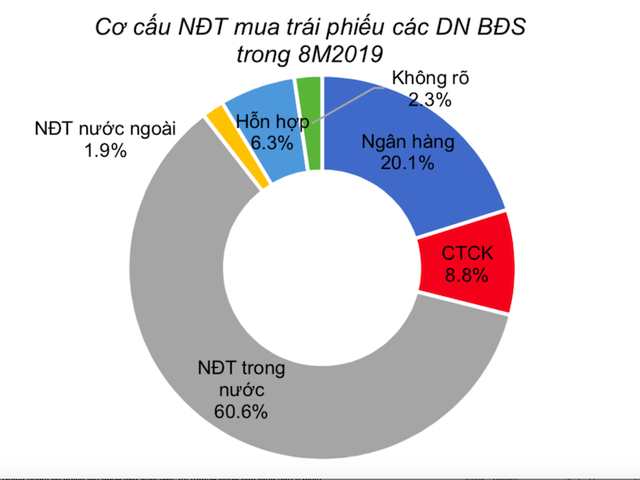

Theo thống kê từ Công ty chứng khoán SSI, sau 8 tháng, đã có 44 doanh nghiệp bất động sản (BĐS) phát hành 36.876 tỉ đồng trái phiếu. Trong đó các nhà băng đã mua 7.410 tỉ đồng và các công ty chứng khoán mua 3.250 tỉ đồng. Số còn lại chỉ được ghi chung chung là do nhà đầu tư trong nước mua.

Công ty cổ phần Đầu tư và Phát triển Du lịch Phú Quốc là doanh nghiệp có tổng lượng phát hành nhiều nhất với 4.610 tỉ đồng. Một số doanh nghiệp có lượng phát hành lớn khác là Tân Liên Phát Sài Gòn với 2.228 tỉ đồng, Novaland phát hành 1.900 tỉ đồng…

Ngược lại vẫn có những đợt phát hành trái phiếu BĐS không thành công như Công ty An Quý Hưng phát hành 5.300 tỉ đồng (chia làm 2 đợt) do TCBS tư vấn phát hành và Sunrise Real Estate (một thành viên của Bitexco) phát hành 820 tỉ đồng do VPBS tư vấn phát hành.

Thống kê từ SSI cho thấy các trái phiếu BĐS có lãi suất từ 10% đến dưới 11%/năm chiếm tỷ trọng lớn nhất (tương đương 41,5%); lãi suất khoảng từ 11% đến dưới 12%/năm chiếm 21,5%. Chỉ có 8 lô phát hành của 5 doanh nghiệp với tổng giá trị phát hành là 2.079 tỉ đồng trái phiếu có lãi suất từ 12%/năm trở lên (tương đương tỷ trọng 5,7%). Trong đó cao nhất là 200 tỉ đồng phát hành đầu tháng 4.019 của Công ty cổ phần Phát triển BĐS Phát Đạt (PDR) với mức lãi suất 14,45%/năm. Doanh nghiệp này có 6 đợt phát hành thì 4 đợt đều ở nhóm lãi suất cao nhất thị trường, hai lô còn lại có lãi suất thấp hơn thì đều được các ngân hàng ôm trọn.

SSI nhận định, bất động sản là lĩnh vực kinh doanh yêu cầu vốn lớn và tiềm ẩn nhiều rủi ro. Bản thân các ngân hàng thương mại cũng phải áp hệ số rủi ro 50% với cho vay đảm bảo bằng nhà ở, quyền sử dụng đất và tỷ lệ 200% với cho vay đầu tư, kinh doanh BĐS và hệ số này còn tăng lên cao hơn nữa trong dự thảo thông tư thay thế. Rủi ro cao hơn nên lãi suất trái phiếu BĐS thuộc nhóm cao nhất cũng là điều dễ hiểu.

Ngân hàng và công ty chứng khoán mua nhiều trái phiếu BĐS SSI |

Cơ cấu lại nợ?

Công ty chứng khoán SSI nhận định, so với cho vay, việc mua trái phiếu doanh nghiệp sẽ giúp các ngân hàng thương mại linh hoạt hơn vì các nhà băng có thể bán lại một phần trái phiếu này cho các tổ chức, quỹ đầu tư và khách hàng cá nhân khi cần điều chỉnh các khoản mục tài sản. Tuy nhiên, một số ngân hàng có thể sử dụng công cụ trái phiếu doanh nghiệp, thông qua các giao dịch tài chính phức tạp để cơ cấu lại nợ của tổ chức phát hành hoặc các mục đích khác.

Mới đây, Ngân hàng Nhà nước đã có văn bản yêu cầu các nhà băng tăng cường kiểm soát hoạt động đầu tư trái phiếu doanh nghiệp (TPDN). Theo đánh giá của cơ quan này, số dư đầu tư TPDN của một số ngân hàng chiếm tỷ trọng lớn trong tổng tài sản và tiếp tục tăng, đặc biệt số dư đầu tư trái phiếu vào lĩnh vực xây dựng, bất động sản lớn, trong khi thị trường bất động sản chưa phục hồi vững chắc, hoạt động sản xuất kinh doanh của các doanh nghiệp vẫn còn nhiều khó khăn. Thêm vào đó, một số ngân hàng còn đầu tư trái phiếu với mục đích khác ở mức cao và biến động lớn, khó kiểm soát; tiếp tục đầu tư trái phiếu với mục đích cơ cấu lại nợ của tổ chức phát hành trong năm 2019. Vì vậy Ngân hàng Nhà nước yêu cầu các nhà băng không được mua TPDN trong đó có mục đích để cơ cấu lại các khoản nợ của doanh nghiệp phát hành theo đúng quy định. Ngân hàng kiểm soát chặt chẽ hoạt động đầu tư trái phiếu có mục đích đầu tư vào các chương trình, dự án thuộc lĩnh vực kinh doanh bất động sản hoặc tăng quy mô vốn của tổ chức phát hành hoạt động trong lĩnh vực kinh doanh bất động sản để hạn chế rủi ro…

Chuyên gia kinh tế - TS Đinh Thế Hiển nhận định không loại trừ khả năng một số thương vụ mua trái phiếu BĐS từ phía ngân hàng với mục đích đảo nợ. Hoặc một số tổ chức khác có thể mua trái phiếu BĐS để vay cầm cố thế chấp lại ngân hàng. Như vậy nguồn vốn đó cũng từ phía ngân hàng ra và chảy vào lĩnh vực BĐS thay vì cho vay trực tiếp đang bị siết chặt. Các nghiệp vụ tài chính lòng vòng này đã khiến giải pháp kiểm soát dòng vốn chảy vào những lĩnh vực nhiều rủi ro như BĐS của Ngân hàng Nhà nước bị mất tác dụng. Đó cũng là lý do mà Ngân hàng Nhà nước đã đưa vào theo dõi và có văn bản nhắc nhở vì đây là nghiệp vụ của ngân hàng nên không thể cấm. Trên thực tế không phải doanh nghiệp nào phát hành trái phiếu cũng có người mua. Vì vậy các doanh nghiệp đừng ngây thơ nghĩ rằng cứ huy động vốn bằng trái phiếu là sẽ thành công.

Qui mô vỡ nợ trái phiếu doanh nghiệp của Trung Quốc chạm mức kỷ lục 4,4 tỉ USDTrong một bài viết mới đây trên Bloomberg, hãng tin này cho biết trong năm nay, ngày càng nhiều doanh nghiệp Trung Quốc vỡ nợ trái phiếu vì sự chững lại của nền kinh tế đã đè nặng lên các công ty nhỏ và doanh nghiệp lại ưu tiên trả nợ công trước.Theo số liệu của Chengxin International Credit Rating - một trong những công ty xếp hạng lớn nhất Trung Quốc, tính đến tháng 8.2019, các nhà phát hành trái phiếu của nước này đã không thể thanh toán 31,8 tỉ nhân dân tệ (tương đương 4,4 tỉ USD) trái phiếu doanh nghiệp trong năm nay. Con số trên thậm chí còn "khủng" hơn nhiều so với 26,7 tỉ nhân dân tệ trái phiếu chậm thanh toán của hai năm 2017 và 2018 cộng gộp lại. Tỷ lệ nợ quá hạn trên tổng dư nợ trái phiếu doanh nghiệp là 0,63%, cao gấp đôi tỷ lệ 0,26% trên thị trường trái phiếu Chính phủ.

|

Bình luận (0)