Thuế chồng thuế

Tuần qua, giá xăng tăng trở lại sau 4 lần giảm liên tiếp trước đó. Cụ thể, xăng RON 92 tăng 675 đồng/lít, xăng E5 tăng 975 đồng/lít. Theo lý giải của liên bộ Công thương - Tài chính tại kỳ điều hành giá xăng dầu ngày 19.8, mặt hàng này tăng giá trở lại là do giá xăng thành phẩm thế giới biến động tăng.

tin liên quan

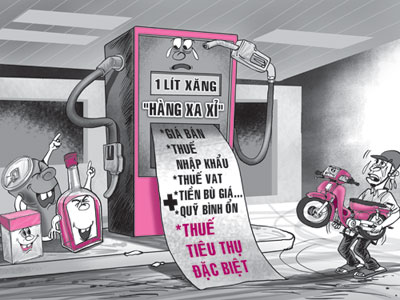

Xăng bị đóng loại thuế như rượu !?Trong lúc kinh tế khó khăn thì quá nhiều loại thuế, phí tiếp tục đẩy giá xăng lên cao, trong đó vô lý nhất là thuế tiêu thụ đặc biệt (TTĐB). Không thể chấp nhận được khi xăng cũng bị coi là “hàng xa xỉ” như rượu, thuốc lá...

Tuy nhiên, một trong những nguyên nhân khiến giá xăng tăng là do thay đổi cách tính thuế tiêu thụ đặc biệt (TTĐB) trong cơ cấu giá cơ sở.

|

||||||||||||||||

Cụ thể, theo Nghị định 100/2016 hướng dẫn luật Thuế giá trị gia tăng, luật Thuế TTĐB và luật Quản lý thuế sửa đổi, có hiệu lực từ 1.7.2016, thuế TTĐB được tính trên giá bán ra của doanh nghiệp sản xuất, doanh nghiệp nhập khẩu.

Đối với mặt hàng xăng dầu, giá bán ra hiện nay bao gồm giá nhập khẩu (CIF) x tỷ giá ngoại tệ, thuế nhập khẩu, lợi nhuận định mức, chi phí định mức, quỹ bình ổn, thuế bảo vệ môi trường, thuế giá trị gia tăng, thuế TTĐB, các khoản thuế, phí và các khoản trích nộp khác theo quy định. Nghĩa là, theo cách tính mới, thuế TTĐB (10%) được tính theo giá đầu ra (tính trên tổng các loại thuế phí khác), trong khi cách tính cũ là tính theo giá đầu vào của hàng hóa.

Với cách tính mới, giá xăng chênh lệch khoảng 200 đồng/lít so với cách tính cũ. Ông Ngô Trí Long, nguyên Viện trưởng Viện Quản lý giá (Bộ Tài chính), cho rằng cách tính thuế TTĐB mới là cách tính dồn, dẫn đến tình trạng thuế chồng thuế, phí.

Ông Long phân tích: thuế TTĐB được đánh vào những mặt hàng, dịch vụ xa xỉ, cao cấp hoặc những hàng hóa mà nhà nước không khuyến khích tiêu dùng, trong khi ở các nước, xăng dầu là loại hàng hóa thiết yếu, được sử dụng hằng ngày cho thấy việc áp thuế TTĐB cho mặt hàng này tại VN còn bất cập. Thứ hai, cơ cấu thuế phí hiện đã chiếm 49 - 51% trong một lít xăng, cách tính mới càng làm tăng thêm gánh nặng chi phí cho người tiêu dùng cuối cùng.

“Tính toán sơ bộ cho thấy, cả năm 2015 tiêu thụ nội địa đạt khoảng 16,4 triệu tấn xăng dầu. Mỗi tấn xăng dầu quy đổi ra khoảng 1.333 lít, thì nếu chênh lệch thêm 200 đồng, nghĩa là người tiêu dùng phải móc túi chi thêm hơn 4.373 tỉ đồng”, ông Long tính toán.

Giảm thuế, phí để kích thích sản xuất

Theo một số chuyên gia, thực tế nguồn thu từ dầu thô và thuế nhập khẩu đang giảm mạnh trong khi thu nội địa chiếm tỷ trọng ngày càng cao trong ngân sách.

Vì vậy, Bộ Tài chính phải tìm cách đẩy mạnh tăng thu nội địa để bù đắp ngân sách. Điển hình như với xăng dầu, thời gian qua, khi thuế nhập khẩu giảm theo lộ trình cắt giảm thuế quan, Bộ Tài chính ngay lập tức tăng thuế bảo vệ môi trường với xăng dầu lên tới 300%.

Trước đó, Bộ Tài chính đã từng đề xuất đánh thuế TTĐB với nước ngọt có ga ở mức 10%, nhưng gặp nhiều ý kiến không thống nhất nên thôi. Trong bối cảnh cần bảo đảm nhiều mục tiêu chung mà ngân sách đang cạn kiệt, nguồn thu thuế từ xăng dầu khó có thể giảm bớt. Tuy nhiên, gánh nặng này đang chuyển sang vai người tiêu dùng.

tin liên quan

Kiến nghị truy thu 470 tỉ đồng thuế xăng dầuKết thúc đợt kiểm toán chuyên đề của Kiểm toán Nhà nước (KTNN) về quản lý hàng tạm nhập tái xuất năm 2012 (được thực hiện từ 4.4 - 9.6), KTNN vừa kiến nghị Bộ Tài chính truy thu thuế 470 tỉ đồng với xăng dầu tạm nhập tái xuất.

“Cần xem xét nên bỏ thuế TTĐB với mặt hàng xăng để giảm gánh nặng thuế phí cho người dân, kích thích doanh nghiệp sản xuất. Ở một số nước, các mặt hàng không khuyến khích tiêu dùng như thuốc lá, rượu bia bị đánh thuế rất cao, lên đến cả 100%. Cần có lộ trình điều chỉnh thuế phù hợp với những hàng hóa này. Còn xăng là mặt hàng thiết yếu, đã chịu thuế bảo vệ môi trường rồi thì không nên đánh thuế TTĐB”, ông Ngô Trí Long kiến nghị.

Trong khi đó, luật sư Trần Xoa, Giám đốc Công ty luật Minh Đăng Quang, chỉ ra tình trạng thuế chồng thuế còn thấy ở một số lĩnh vực khác như ô tô, chứng khoán... Trước đây, cách tính thuế TTĐB đánh trên ô tô là giá vốn (giá CIF + thuế nhập khẩu), giờ đây, cách tính mới sẽ tính trên giá bán buôn.

Cách tính dồn này đã khiến giá một chiếc ô tô 7 tỉ đồng phải chịu gần 5 tỉ đồng tiền thuế khi đến tay người tiêu dùng. Ngoài ra, ô tô sẽ còn chịu thêm một lần thuế TTĐB với mặt hàng xăng dầu.

“Một số mặt hàng nên đưa ra khỏi danh mục đánh thuế TTĐB để thúc đẩy sản xuất kinh doanh phát triển. Chẳng hạn, trong danh sách đối tượng chịu thuế TTĐB, có những mặt hàng như điều hòa nhiệt độ (máy lạnh), vàng mã, hàng mã, xe máy… không còn phù hợp với xu hướng chung của thế giới. Đây là những mặt hàng tiêu dùng thông thường, không có gì là đặc biệt. Hầu như nhà nào cũng có máy lạnh. Còn số thu thuế TTĐB từ vàng mã chẳng được bao nhiêu đồng. Nhiều nước không còn áp dụng thuế TTĐB đối với những mặt hàng trên, bởi đó không phải là những mặt hàng xa xỉ. Điều này cho thấy danh mục thuế TTĐB cần cải tiến, cô đọng lại cho đúng đối tượng, giảm bớt gánh nặng thuế phí cho người dân”, ông Xoa nói.

Bình luận (0)