Tiền “bốc hơi” vì hợp đồng tiền gửi

|

||||||||||||||||

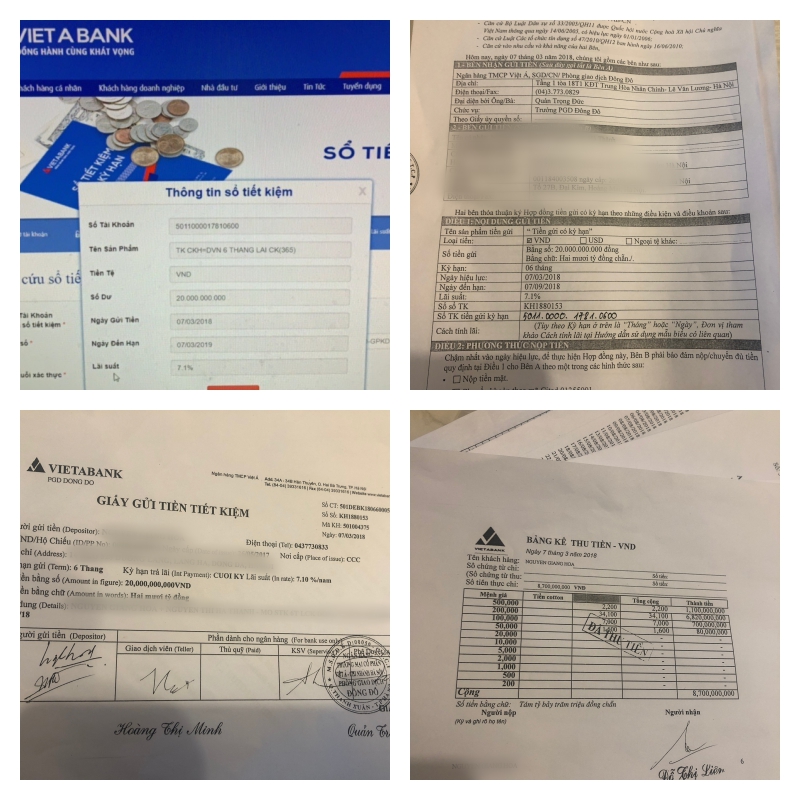

Lấy ra một xấp tài liệu dày, ông Nguyễn Giang H. (ngụ Đống Đa, Hà Nội) kể lại ngày 7.3.2018, đến gửi tiền tại Phòng Giao dịch Đông Đô của VietABank chi nhánh Hà Nội. Với 10 tỉ đồng đang gửi tại Vietcombank (theo lời ông H.) lãi suất chỉ được khoảng hơn 4%/năm cho các kỳ hạn gửi ngắn. Tuy nhiên, khi sang VietABank, nhân viên nhà băng này tư vấn muốn được lãi suất tiền gửi cao hơn thì phải làm hợp đồng đứng tên đồng sở hữu với một khách hàng khác. Đồng sở hữu chính là Nguyễn Thị Hà Thành, đối tượng vừa bị Công an Hà Nội khởi tố trong vụ án lừa đảo, chiếm đoạt tài sản xảy ra tại chính VietABank.

Ông H. mô tả lại toàn bộ quy trình như sau: Ông được nhân viên VietABank dẫn lên hội sở của NH tư vấn, sau khi đồng ý bắt đầu làm thủ tục, sang Vietcombank rút tiền chuyển về VietABank. Khi chúng tôi hỏi: “Có nhớ ai là nhân viên tư vấn không và tại sao không yêu cầu làm sổ tiết kiệm hoặc chứng chỉ tiền gửi theo đúng quy định của pháp luật đối với khách hàng cá nhân?”, ông H. đáp lại: “Lúc đó có nhiều nhân viên nên không nhớ tên cụ thể, còn không lấy sổ vì NH họ nói gửi 1 cá nhân, ghi trên sổ tiết kiệm chỉ được hưởng lãi suất kỳ hạn 6 tháng chỉ được 5,5%/năm. Nếu đồng sở hữu với cá nhân khác, số tiền gửi lớn lên tới 20 tỉ đồng cũng kỳ hạn này được lãi suất 7,5%/năm. Ngoài ra, họ cũng khẳng định hợp đồng tiền gửi có kỳ hạn còn có tính pháp lý cao hơn cả sổ tiết kiệm, vì có nhiều điều khoản ràng buộc rõ ràng giữa các bên và NH nên tôi mới yên tâm”.

Nói xong, ông H. “trưng” ra các tài liệu như: Hợp đồng tiền gửi có kỳ hạn ghi tên ông và bà Nguyễn Thị Hà Thành cùng đứng tên, kỳ hạn 6 tháng, lãi suất 7,1%/năm. Thỏa thuận đồng chủ sở hữu giấy tờ có giá/sổ tiết kiệm; Giấy gửi tiền tiết kiệm. Tất cả các giấy tờ này đều có chữ ký của 2 người gửi tiền, kiểm soát viên tên Nguyễn Mai Phương, Giám đốc Phòng Giao dịch Đống Đa của VietABank, chi nhánh Hà Nội.

Hợp đồng tiền gửi nhưng lại có cả giấy gửi tiết kiệm và sổ tiết kiệm trên hệ thống online liệu có phải là giả mạo?

|

Vẫn theo lời ông Nguyễn Giang H., ngày 7.9.2018, ông rút tiền lãi sau khi đến hạn được hơn 300 triệu đồng. Sau đó, tiếp tục gia hạn thêm 6 tháng, nhưng khi vụ việc “bốc hơi” tiền xảy ra, ông đến VietABank làm việc thì cũng như các khách hàng khác, câu trả lời của NH là phải đợi phía công an điều tra kết luận. Phía VietABank khẳng định không phát hành hợp đồng tiền gửi cho các cá nhân mà chỉ phát hành cho các khách hàng là doanh nghiệp, tổ chức.

Trước đó, như Thanh Niên đã đưa tin, ông Triệu Hùng Cường và bà Triệu Thị Tuyết Trinh (ngụ Q.Hoàng Mai, Hà Nội) cũng đã cung cấp 6 hợp đồng tiền gửi, kèm theo 6 chứng từ nộp tiền vào NH theo 6 đợt với tổng số tiền lên tới 170 tỉ đồng nhưng đã bị bốc hơi. Vụ việc đang được công an điều tra.

Rút trộm phôi làm sổ giả

Mới đây Phòng Cảnh sát hình sự Công an Hà Nội cũng điều tra làm rõ vụ án làm giả sổ tiết kiệm để rút 13 tỉ đồng của một NH. Đặc biệt, đối tượng Đỗ Đăng Trung và Nguyễn Bá Anh (cùng trú tại Thủy Nguyên, Hải Phòng) là người ngoài NH đã câu kết với Chu Thị Thu Hường, vốn là trưởng phòng giao dịch của NH trên tại Hà Nội. Theo cơ quan công an, 3 đối tượng trên có hành vi làm giả giấy tờ tài liệu của các cơ quan, tổ chức để lừa đảo chiếm đoạt tài sản.

tin liên quan

Ngân hàng chạy đua cho mục tiêu 70% người Việt có tài khoảnMột hình thức giả sổ tiết kiệm lừa đảo, rút trộm tiền NH là tội phạm vào NH gửi tiết kiệm số tiền rất thấp để lấy mẫu sổ tiết kiệm về làm giả sổ với giá trị hàng tỉ đồng, từ đó dùng sổ giả này đi rút tiền NH hoặc thế chấp sổ tiết kiệm giả để vay NH. Năm 2017, nhiều khách hàng tại Lào Cai đến NH Nông nghiệp - Phát triển nông thôn (Agribank) để rút tiền tiết kiệm nhưng nhân viên nhà băng này phát hiện số tiền ghi trên sổ hàng tỉ đồng, nhưng hệ thống ghi nhận chỉ có 1 triệu đồng/sổ. Điển hình là trường hợp của khách hàng N.V.T gửi 11 sổ tiết kiệm với tổng số tiền 78 tỉ đồng, nhưng Agribank kiểm tra trên hệ thống 11 sổ này chỉ gửi vào 11 triệu đồng. Một số khách hàng khác cũng phát hiện trường hợp tương tự. Nhân viên Agribank quan sát nhận thấy 20 sổ tiết kiệm có dấu hiệu tẩy xóa, sửa chữa số và chữ. Khách hàng phản ánh nhờ Lê Thị Huệ (sinh năm 1974, thường trú Lào Cai) gửi tiền hộ do Huệ có mối quan hệ với NH và được lãi suất cao hơn lãi suất niêm yết.

Về tình trạng giả sổ tiết kiệm trong NH, theo TS Lê Xuân Nghĩa - Viện trưởng Viện Nghiên cứu phát triển kinh doanh, có nguyên nhân việc kiểm soát hoạt động kho quỹ của một số NH, kiểm toán nội bộ tất cả quy trình nghiệp vụ chưa được chặt chẽ. Từ đó cán bộ NH lợi dụng hoặc câu kết với bên ngoài rút tiền của khách. Chẳng hạn sổ tiết kiệm chưa ghi gì cả (phôi sổ tiết kiệm - PV) được đánh số từ 1 - 1.000. Thực tế, quy trình quản lý phôi sổ rất chặt chẽ, nhưng nhân viên có ý đồ xấu không lấy sổ số 1 ra mà lấy sổ phía gần 1.000, nên kiểm toán nội bộ chưa phát hiện ra ngay để ngăn chặn kịp thời. Mấy ngày sau mới phát hiện sổ bị lấy trộm ra làm giả. “Để tránh những gian lận này, các điểm giao dịch của NH phải kiểm soát hằng ngày, chặt chẽ ở khâu phát hành sổ tiết kiệm”, ông Nghĩa khuyến cáo.

Lỗi nhân viên, ngân hàng phải chịu trách nhiệm

TS Lê Thẩm Dương, Trưởng khoa Tài chính - Trường đại học Ngân hàng TP.HCM, nhấn mạnh: Khách hàng gửi tiết kiệm, đặc biệt là trường hợp gửi tiết kiệm mà không liên hệ trực tiếp đến NH phải lưu ý các khuyến cáo từ phía NH. Một điểm mà khách hàng rất dễ “chết” ở chỗ chọn NH gửi tiết kiệm có lãi suất cao mà bỏ qua các bước kiểm tra.

Ông Trương Thanh Đức, Chủ tịch thành viên Công ty luật Basico, cho rằng qua các vụ mất tiền gửi tại NH, nếu không thông tin một cách rõ ràng và có hướng xử lý tốt rất dễ gây mất niềm tin đối với người gửi tiền vào hệ thống NH. Khách hàng đến NH gửi tiền, làm theo hướng dẫn của nhân viên NH làm sao biết cái nào đúng cái nào sai, phải làm sổ tiết kiệm hay ký hợp đồng tiền gửi.

“Quy trình của NH có hàng loạt giấy tờ, qua các công đoạn khác nhau, đâu phải muốn rút được tiền là rút. Qua các thông tin thì nhóm khách hàng của NH Việt Á cầm cố hợp đồng tiết kiệm để vay lại tiền NH. Thường thì lãi vay lúc nào cũng cao hơn lãi suất gửi tiết kiệm nên rất hiếm chuyện khách hàng mà cứ gửi rồi vay quay vòng nhiều lần như vậy để chịu thiệt đóng lãi. Chưa kể nếu NH thấy có những biểu hiện bất thường như vậy tại sao lại không kiểm tra? Ở đây, nếu là âm mưu của nhân viên NH lừa khách hàng gửi tiền thì NH phải chịu trách nhiệm”, ông Đức nói.

Báo động toàn hệ thốngThanh tra Ngân hàng Nhà nước (NHNN) gần đây phát đi một văn bản cảnh báo toàn hệ thống thủ đoạn vi phạm pháp luật của một số trường hợp trong gửi tiền, vay tiền, cầm cố bảo lãnh tại các tổ chức tín dụng, hành vi làm giả sổ tiết kiệm.

Tiếp cận vụ việc xảy ra tại VietABank, một luật sư trong lĩnh vực kinh tế nhận định việc đúng sai trong quan điểm của mỗi bên cần phải chờ kết luận của cơ quan điều tra, cũng như tòa án. Nhưng nhìn từ góc độ nghiệp vụ NH, việc khách hàng đi gửi tiền nhưng lại không lấy sổ tiết kiệm, thông qua hợp đồng tiền gửi để nhận lãi suất cao cũng là chưa đúng với các quy định của pháp luật, đặc biệt là trần lãi suất tiền gửi với kỳ hạn từ 6 tháng trở xuống 5,5%/năm.

Về phía NH, nếu không phát hành hợp đồng tiền gửi cho khách hàng thì tại sao khách hàng lại có trong tay hợp đồng đó với đầy đủ chữ ký, con dấu? Rồi còn có cả giấy gửi tiền tiết kiệm, và tiền báo số dư tiết kiệm trên hệ thống. “Và càng không thể có chuyện dòng tiền mà khách hàng nộp đã “chảy” vào tài khoản của NH. Các cơ quan chức năng nên làm rõ giấy tờ này do ai làm ra, con dấu chữ ký đó có phải của NH không. Nếu đúng thì không loại trừ có sự tiếp tay của cán bộ, nhân viên NH”, vị luật sư này phân tích.

Trả lời báo chí vụ rút ruột 13 tỉ đồng đề cập ở bài trên, thượng tá Ngô Văn Đáp, Đội trưởng Đội 10 - Phòng Cảnh sát hình sự TP.Hà Nội, cho biết sau khi vụ án được phá thành công bằng chứng xác định có sự “giúp sức” của một nhân viên NH. Trả lời Thanh Niên về vụ “bốc hơi” tiền VietABank, lãnh đạo Cơ quan Thanh tra giám sát NHNN cho biết vụ việc này khá phức tạp, không thể do một cá nhân nào đó có thể giả mạo giấy tờ để rút tiền từ NH ra được. “Không loại trừ có sự tham gia móc nối của nhân viên NH”, vị này khẳng định.

Trong hơn 1 năm qua, thị trường chấn động trước số tiền 245 tỉ đồng trong 3 sổ tiết kiệm của bà Chu Thị Bình gửi tại NH TMCP Xuất nhập khẩu VN (Eximbank) bị bốc hơi khi Lê Nguyễn Hưng (nguyên Phó giám đốc Eximbank chi nhánh TP.HCM, hiện đang bỏ trốn) thực hiện giả chứng từ để rút tiền. Vụ án đã được Tòa án nhân dân TP.HCM xét xử tuyên Eximbank trả lại tiền gốc và lãi cho bà Chu Thị Bình sau gần 2 năm phát hiện vụ việc.

A.Vũ - T.Xuân

|

Bình luận (0)