Tuy nhiên điều này lại đang khiến các doanh nghiệp trong nước gặp rất nhiều khó khăn.

Thuế tăng hàng trăm tỉ đồng

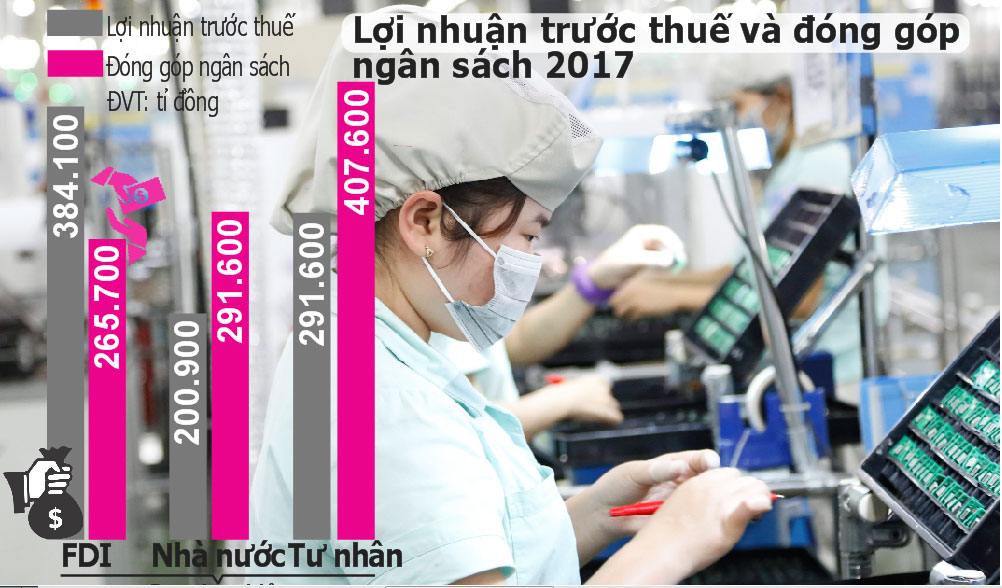

|

Trong văn bản gửi Bộ Tài chính về những vướng mắc khi thực hiện, Tập đoàn điện lực VN (EVN) phân tích: Trong giai đoạn hiện nay cũng như sắp tới, nhu cầu đầu tư mới các dự án điện rất lớn, nhưng nguồn vốn tự có không đủ đáp ứng nhu cầu đầu tư nên EVN và các đơn vị vẫn phải tiếp tục huy động nguồn vốn vay trong và ngoài nước. Bản chất các GDLK có tính chất “cho vay lại” giữa EVN và các đơn vị thành viên được thực hiện theo quy định của Chính phủ và tuân thủ nguyên tắc giá thị trường. Vì vậy, nếu giới hạn chi phí lãi vay như quy định trên thì ảnh hưởng đến tình hình tài chính của EVN và các công ty rất lớn, gây khó khăn trong cân đối vốn đầu tư của EVN. Cụ thể, số thuế TNDN phải nộp tăng rất lớn như EVN GENCO 1 nộp thuế TNDN tăng khoảng 339 tỉ đồng; EVN GENCO 3 tăng khoảng 212 tỉ đồng.

Tổng công ty lắp máy VN - LILAMA (Bộ Xây dựng) cũng cho rằng tổng công ty và các công ty có quan hệ liên kết đều hoạt động trên lãnh thổ VN, cùng chịu một mức thuế suất thuế TNDN nên không có động cơ chuyển giá nhằm mục đích hưởng lợi về thuế TNDN. Cùng với đó, chi phí lãi vay của tổng công ty phát sinh thực tế từ việc vay vốn tại các tổ chức tín dụng theo giá thị trường, có hồ sơ, chứng từ hợp lệ theo quy định. Việc quy định về mức trần trên tổng chi phí lãi vay được trừ (bao gồm cả các GDLK và các giao dịch độc lập) như trên là chưa phù hợp với bản chất, mục đích của việc quản lý thuế. Bên cạnh đó, về bản chất, chi phí lãi vay từ việc vay vốn của các DN với ngân hàng là như nhau nhưng chỉ các DN có GDLK mới bị áp dụng. Vậy quy định này chưa bình đẳng giữa tất cả mọi DN. “Nếu thực hiện theo quy định mới, tình hình tài chính của công ty sẽ càng trở nên khó khăn hơn. Từ đó sẽ dẫn đến trường hợp có những công ty dương lợi nhuận kế toán trước thuế nhưng sau khi nộp thuế TNDN sẽ âm lợi nhuận và có những công ty âm lợi nhuận kế toán trước thuế vẫn phải nộp thuế TNDN, dẫn đến tăng lỗ nhiều hơn...”, đại diện công ty nhấn mạnh.

tin liên quan

Doanh nghiệp FDI lợi nhuận khủng, đóng thuế ‘bèo’Không khuyến khích đầu tư mới

TS Nguyễn Văn Thuận, Trường ĐH Tài chính - Marketing TP.HCM, cho rằng với các DN có lợi nhuận thấp thì chắc chắn việc khống chế mức trần chi phí lãi vay sẽ bị tác động rất lớn. Đặc biệt đối với các công ty trong giai đoạn đầu tư mới sẽ càng gặp khó khăn khi chi phí lãi vay nhiều lại không được khấu trừ thuế. Từ đó có thể khiến họ rụt rè trong vấn đề mở rộng hoạt động đầu tư.

“Quy định về TNDN hiện hành cho phép các công ty được khấu trừ toàn bộ chi phí hợp lý, hợp lệ. Như vậy, việc khống chế trần tỷ lệ lãi vay ở mức 20% mâu thuẫn với luật thuế hiện hành nên cần phải có sự chỉnh sửa cho phù hợp”, TS Nguyễn Văn Thuận nói.

Luật sư Trần Xoa, chuyên gia tư vấn thuế, phân tích: “điểm yếu” vẫn tồn tại lâu nay của các DN trong nước là vốn ít, phần lớn phải vay vốn từ các ngân hàng, tổ chức tài chính khác. Đây là phần vốn vay độc lập không thuộc các hoạt động GDLK. Trong khi đó, các tập đoàn nước ngoài thường có tiềm lực tài chính mạnh hơn nên ít sử dụng vốn vay hơn. Mục tiêu của Nghị định 20 là nhằm “siết” các đối tượng nghi ngờ chuyển giá nhưng khi áp dụng hầu như chỉ có DN trong nước bị “dính”. Đặc biệt, luật Thuế TNDN hiện hành không quy định điều này thì Nghị định 20 thực tế không dựa trên cơ sở luật nào. Điều này đã khiến các DN nghĩ rằng cơ quan quản lý đang “tận thu” đối với đơn vị kinh doanh mà không khuyến khích việc đầu tư mới.

“Cần xem xét lại một số điểm chưa hợp lý trong quy định trên. Đó là không nên tính gộp chi phí lãi vay của bên độc lập vào tỷ lệ khống chế dưới 20% theo quy định. Bên cạnh đó, trường hợp các DN có GDLK nhưng được thành lập theo pháp luật VN không có ưu đãi, có cùng thuế suất thuế TNDN thì dù có vay lẫn nhau cũng không dẫn đến chuyển giá. Do đó có thể không áp dụng cho các đối tượng này”, luật sư Trần Xoa nêu rõ.

Bình luận (0)