Tăng lãi suất để giữ vốn

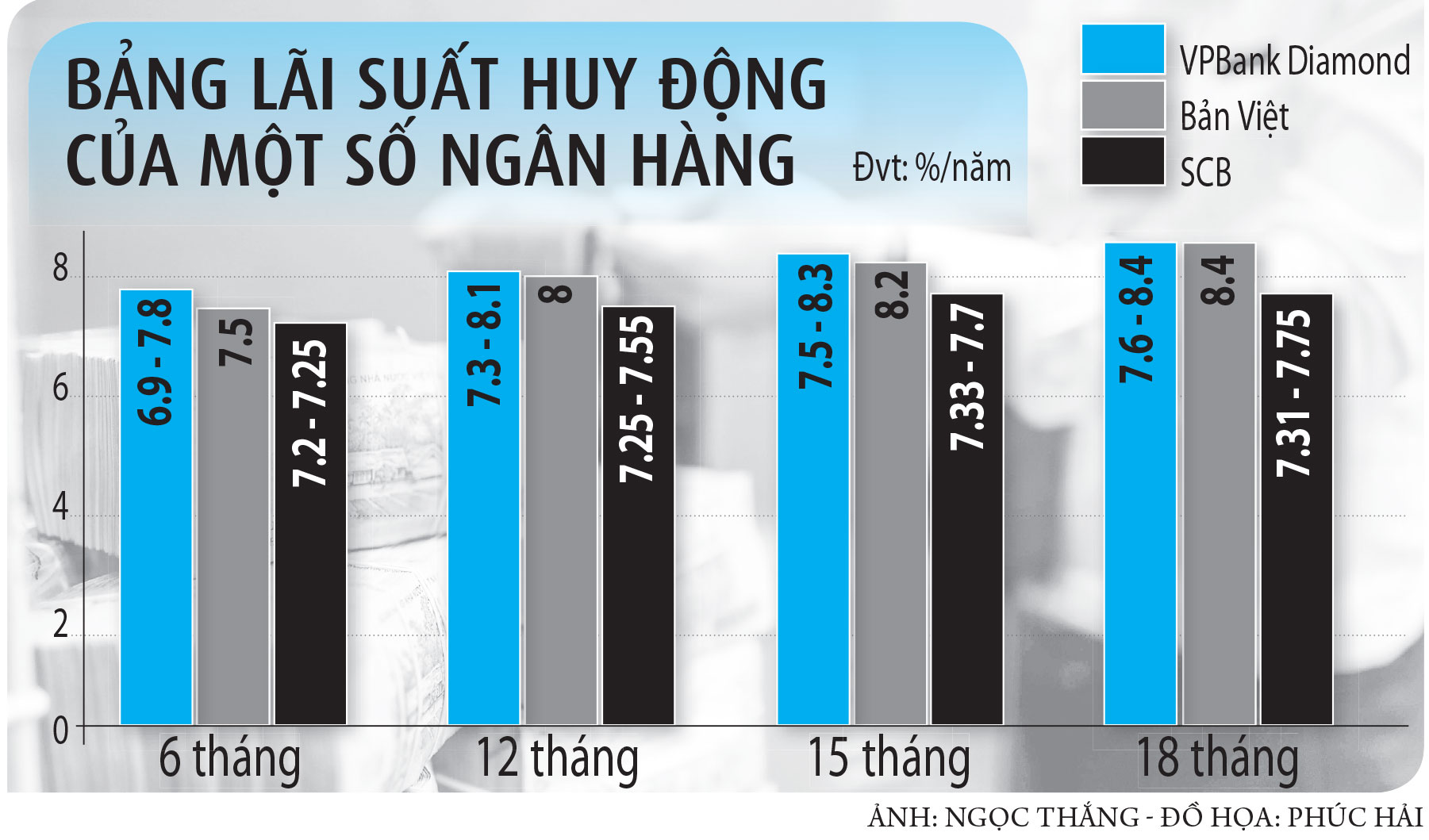

Trong vòng một tuần trở lại đây, lãi suất (LS) huy động tiền đồng của các ngân hàng (NH) liên tục đua tăng cao, mức sau “đè” mức trước. So với đầu tháng 9, LS huy động hiện nay cao hơn khoảng 1%/năm ở các kỳ hạn. Mức lãi mà NH trả cho khách cao nhất trên thị trường thuộc về VPBank Diamond với 8,6%/năm khi khách hàng gửi online 50 tỉ đồng trở lên, kỳ hạn 18 tháng. Kế đến là mức 8,4%/năm chứng chỉ tiền gửi của NH Bản Việt kỳ hạn 18 tháng. Những kỳ hạn chứng chỉ tiền gửi khác của nhà băng này cũng ở mức khá cao như 15 tháng lên 8,2%/năm, 12 tháng lên 8%/năm, 9 tháng là 7,8%/năm, 6 tháng là 7,5%/năm.

Cách đây vài tuần, lãi suất từ 7 - 7,5%/năm rơi vào kỳ hạn dài từ 12 tháng trở lên nhưng nay ở kỳ hạn 6 tháng đã xuất hiện mức này. Độ nóng thu hút vốn nằm ở kỳ hạn từ 6 tháng trở lên do các kỳ hạn trước bị khống chế trần 5%/năm. Một số NH tăng LS huy động 6 tháng theo từng ngày, thêm 0,1 - 0,2%/năm, mức cao nhất trên thị trường là 7,5%/năm. Cuộc đua nóng đến nỗi nhiều khách hàng gửi tiền cũng thấy chóng hết cả mặt.

|

Lãi suất huy động tiền đồng lên 8,4 - 8,6%/năm |

Nhật Thịnh |

Không những đối với khu vực dân cư, LS giao dịch của các nhà băng trên thị trường liên NH cũng tăng vù vù. Sau khi được NH Nhà nước (NHNN) bơm ra thị trường gần 20.000 tỉ đồng trên thị trường mở trước đó, LS bình quân trên thị trường liên NH ngày 6.10 giảm nhiệt ở các kỳ hạn dưới 1 tháng nhưng tăng ở các kỳ hạn còn lại.

Cụ thể, LS qua đêm giảm 0,63%, xuống còn 7,72%/năm; 1 tuần giảm 0,26%, xuống 8,12%/năm; 2 tuần giảm 0,07%, xuống còn 8,08%/năm. Ngược lại, 1 tháng tăng 0,03%/năm, lên 8,1%/năm; 3 tháng tăng 0,15%, lên 7,95%/năm; 9 tháng tăng 0,13%, lên 7,96%/năm. Tình trạng LS giao dịch kỳ hạn ngắn cao hơn dài hạn vẫn tiếp tục diễn ra giữa các NH cho thấy căng thẳng thanh khoản đang dâng cao.

|

Lãi suất huy động tiền đồng lên 8,4 - 8,6%/năm |

NHẬT THỊNH |

Giám đốc khối khách hàng cá nhân một NH cổ phần quy mô hạng trung cho hay 3 tháng trở lại đây, cứ đầu tháng là lại bị căng thẳng LS nhưng mức độ lần này “nóng” hơn bao giờ hết. NH không rơi vào tình trạng thiếu vốn nhưng “có không giữ, mất đừng tìm”. Nghĩa là họ không quá kẹt vốn nhưng vẫn phải tăng LS lên mức cao để giữ nguồn vốn tiết kiệm huy động vì các NH khác liên tục tăng LS, vốn sẽ bị chảy đi. Nhiều nhà băng còn chơi chiêu, công bố LS thấp nhưng lại “đi đêm” huy động bên ngoài cao hơn.

Theo đánh giá của ông Nguyễn Trí Hiếu, chuyên gia tài chính NH, những biểu hiện của LS tăng nhanh trong thời gian ngắn ở cả khu vực dân cư lẫn liên NH cho thấy thanh khoản của NH đang gặp vấn đề. Thanh khoản này có thể đến từ các khoản nợ cũ chưa trả. Khi khách hàng không trả được nợ cho NH, vòng quay vốn của NH sẽ gặp khó. Đặc biệt những khoản vay trung dài hạn vào bất động sản không trả nợ kịp đúng tiến độ. Nhưng việc tăng lãi suất, chủ yếu là vì giữ vốn. "Khi một vài NH tăng LS lên cao, các NH còn lại cũng buộc phải điều chỉnh lãi lên nếu không muốn mất vốn. Điều này vô tình làm cho mặt bằng chung LS huy động dâng cao", ông Hiếu lý giải.

TS Trần Hùng Sơn, Trường ĐH Kinh tế - Luật TP.HCM, thì cho rằng có nhiều lý do để các NH đua LS. Đầu tiên là việc NHNN đã tăng thêm LS điều hành thì tất yếu LS huy động đầu vào tăng lên. Thứ 2 là để giữ chân khách hàng. Có thể nhiều nhà băng đã gần cạn room tín dụng, đồng nghĩa với việc không cần thiết phải cho vay mới nhưng vẫn phải giữ chân khách hàng, giữ ổn định thanh khoản. Đặc biệt với các NH nhỏ không có nhiều lợi thế thì càng phải đẩy LS tăng lên để huy động vốn. Một lý do quan trọng là các nhà băng vẫn phải sẵn sàng chủ động về nguồn vốn để đáp ứng cho kế hoạch kinh doanh cho đầu năm mới. Thế nên, buộc họ phải chạy đua LS huy động vốn.

Lãi vay, phí đè người vay

LS tiết kiệm nóng hầm hập, LS cho vay trên một số diễn đàn cũng được các thành viên thông báo điều chỉnh tăng. Đối với cá nhân vay mới, LS vay lên 11 - 15%/năm. Dựa vào tình hình hạn mức tín dụng hạn hẹp, một số thành viên còn chỉ cách có thể vay ngay với LS 11 - 12%/năm nhưng chịu thêm tiền phí 2%. Riêng những hợp đồng vay cũ, đến thời điểm tính lại lãi vay cũng tăng thêm 0,5 - 1%. Chẳng hạn, NH V tăng LS vay của khách hàng từ 10,8%/năm lên 12%/năm kể từ ngày 5.10. Điều này làm các khách hàng có hợp đồng vay với NH như ngồi trên đống lửa.

Anh Nguyễn Đạt (TP.Thủ Đức, TP.HCM) đang hồi hộp khi thời điểm tính lại LS vay đến gần. Năm 2020, anh Nguyễn Đạt vay NH tiền mua căn hộ chung cư, LS cố định 8%/năm trong 3 năm đầu. Sau đó lãi vay được điều chỉnh dựa trên LS huy động cộng với biên độ. Qua trao đổi với nhân viên NH phụ trách hồ sơ, LS điều chỉnh của anh Nguyễn Đạt vào khoảng 13%/năm trong thời gian tới. Nếu so sánh LS vay này với thời điểm NH huy động thì đã tăng gấp đôi. Thời điểm đó, NH huy động chỉ khoảng 5,5%/năm ở kỳ hạn 12 tháng. NH kiếm lời không hề ít.

TS Trần Hùng Sơn nhận định việc tăng LS tiết kiệm đồng nghĩa các hợp đồng vay cũ hay vay mới của doanh nghiệp (DN) cũng sẽ chịu mức LS cao hơn. Mức tăng LS cho vay sẽ phụ thuộc vào kỳ hạn vay, đối tượng khách hàng cũng như mức rủi ro khác nhau do các NH đánh giá, xếp loại. Nhưng theo TS Trần Hùng Sơn, các NH thông thường vẫn đảm bảo biên lợi nhuận của mình. Ví dụ, các hợp đồng thường có điều khoản điều chỉnh LS cho vay theo LS tiền gửi kỳ hạn 12 tháng cộng thêm biên độ khoảng 3 - 3,5% hoặc có DN chỉ cộng thêm 2,5%…

Như vậy chỉ cần ước tính khi LS kỳ hạn 12 tháng của các nhà băng hiện nay huy động bao nhiêu thì những khách hàng đang vay có thể sẽ phải trả mức LS mới theo biên độ đã “chốt” trong hợp đồng. Ngoại lệ sẽ có những khách hàng đã có lịch sử tín dụng tốt, hoạt động ổn định… thì có thể đàm phán với NH để có mức tăng LS thấp hơn.

TS Trần Hùng Sơn cho rằng về mặt lý thuyết các NH có thể từ nay đến cuối năm không đẩy mạnh việc cho vay nhưng vì luôn luôn có sự bất cân xứng về kỳ hạn tiền gửi và kỳ hạn tiền cho vay nên vẫn phải quay vòng vốn. Do đó mặt bằng LS cho vay vẫn sẽ được điều chỉnh theo giá vốn của NH ở thời điểm hiện tại.

“Thông thường khách hàng chỉ gửi tiền ở các kỳ hạn ngắn dưới 12 tháng, số gửi dài hạn trên 12 tháng sẽ thấp hơn. Nhưng NH lại cho vay có nhiều kỳ hạn dài từ 12 tháng trở lên, thậm chí với các khoản cho vay mua nhà, đầu tư dài hạn kéo lên đến 5 - 10 năm. Do đó việc đảm bảo thanh khoản, xoay vòng vốn là câu chuyện mà các NH phải tính đến nên tất cả đều tính theo giá vốn mới mà họ huy động được”, TS Trần Hùng Sơn chia sẻ thêm.

Ông Nguyễn Trí Hiếu cho rằng một vài năm xảy ra dịch Covid-19, vốn trên thị trường được huy động ở mức khá rẻ. Nay NH tăng lãi vay theo lãi huy động, cũng đã hưởng lợi từ những hợp đồng vay cũ. Việc NH tăng LS vay ít hơn nhưng chuyển qua thu phí hợp đồng vay để ưu tiên giải quyết nhanh hồ sơ vay là không nên. Một số nước áp dụng mức phí hợp lý đó là phí cấp hạn mức tín dụng. Cụ thể, NH cấp hạn mức tín dụng 100 tỉ đồng cho khách hàng và cam kết đảm bảo hạn mức này cho khách. Khách có thể nhận khoản vay nhiều lần mà vẫn an tâm không bị cắt hạn mức tín dụng trong tình trạng room tín dụng hạn hẹp như hiện nay.

Khó giữ chân lãi vay

Trước những biến động bất thường trên thị trường LS, dư địa giảm lãi vay trong những tháng cuối năm là bài toán nan giải. Theo chuyên gia tài chính, TS Cấn Văn Lực, câu chuyện LS cho vay cũng như nhiều hàng hóa hiện nay là “thuận mua vừa bán” giữa NH với khách hàng đi vay. Mỹ đã tăng LS lên trên 3% từ đầu năm đến nay và sẽ còn tiếp tục nâng lên thì VN không thể không tăng. Nhưng lạm phát trong nước thấp hơn nên LS cũng tăng thấp hơn.

|

“Hiện nay, rất khó có giải pháp phù hợp để kìm chế giữ chân LS cho vay ở mức ổn định. Chỉ kỳ vọng rằng tùy vào khách hàng, kỳ hạn vay thì LS cho vay chỉ tăng thấp hơn mức đi lên của LS đầu vào. Nếu làm được như vậy là đã thành công. Trong đó, vai trò của các NH thương mại khá quan trọng và nên thể hiện sự đồng hành cùng NHNN. Đó là xem xét, cố gắng tiết giảm chi phí hơn nữa để bình ổn LS cho vay hoặc chỉ tăng ở mức thấp", ông Lực nói và cho rằng, về phía Chính phủ, vẫn tiếp tục thực hiện chương trình ổn định vĩ mô, phục hồi kinh tế hay đẩy mạnh đầu tư công.

TS Cấn Văn Lực nhấn mạnh: Việc tăng LS đầu vào của NHNN với mục tiêu ổn định tỷ giá ngoại tệ lúc này cũng là một giải pháp để hỗ trợ DN. Song song đó, việc đảm bảo thanh khoản, giữ ổn định cho hệ thống NH cũng là những mục tiêu cần xuyên suốt và khá quan trọng.

Nên có sự hỗ trợ cho các ngân hàng thương mại giữ ổn định lãi vay

TS Trần Hùng Sơn cho rằng nếu chỉ kêu gọi các NH thương mại cố gắng ổn định LS cho vay trong khi LS đầu vào đang tăng cao thì sẽ không đạt hiệu quả. Trong khi đó với việc đưa LS điều hành đi lên thì NHNN hầu như cũng không còn giải pháp nào để thực hiện hỗ trợ trên thị trường mở nhằm hạ nhiệt vấn đề LS đang khá “căng” như hiện nay. Bởi việc tăng LS nhằm mục tiêu là ổn định tỷ giá và an toàn hệ thống thì phải chấp nhận đánh đổi nền kinh tế sẽ chậm lại khi các DN phải chịu chi phí cao hơn.

VN không còn nhiều dư địa về dự trữ ngoại hối để ổn định tỷ giá khi USD của Mỹ đã tăng quá cao. Vì vậy trong bối cảnh này, có thể NHNN nên xem xét có sự hỗ trợ cho các NH thương mại. Ví dụ có thể khuyến khích các nhà băng nào giữ được ổn định LS cho vay hay chỉ tăng ở mức thấp thì xem như là một điểm cộng để xem xét trong việc cấp room tín dụng từ đầu năm 2023. Bởi thời gian qua việc phân giao room tín dụng cũng đã thực hiện theo nhiều tiêu chí nên có thể ưu tiên hơn cho những đơn vị đã đồng hành cùng Chính phủ, DN trong bối cảnh hiện nay.

TS Trần Hùng Sơn nói thêm: VN đã cố gắng ổn định tỷ giá trong biên độ chấp nhận được đến hiện nay thì không thể buông lỏng. Sau hai đợt tăng LS nữa của Mỹ thì đến cuối năm nay USD cũng không thể duy trì mức quá cao nữa. Khi đó đồng bạc xanh có sự điều chỉnh, quay lại điểm cân bằng và áp lực lên tỷ giá hối đoái của VN sẽ nhẹ hơn. Từ đó NHNN mới có thể xem xét lại và áp dụng linh hoạt các chính sách tài chính tiền tệ để hỗ trợ cho DN và kinh tế phục hồi.

Bình luận (0)